您现在的位置:

您现在的位置:【中级财务管理章节要点】 - 第十章 财务分析与评价

考情分析

本章是财务管理重要的章节,各种题型均可出。分值为8—11分。

第一节 财务分析与评价概述

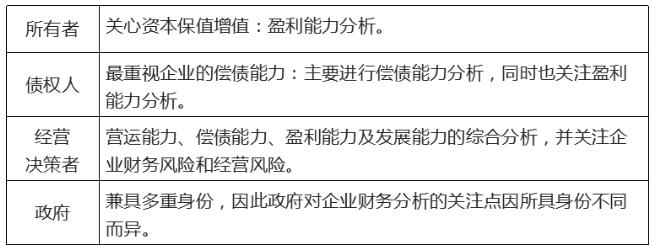

一、财务分析的内容

二、财务分析的方法

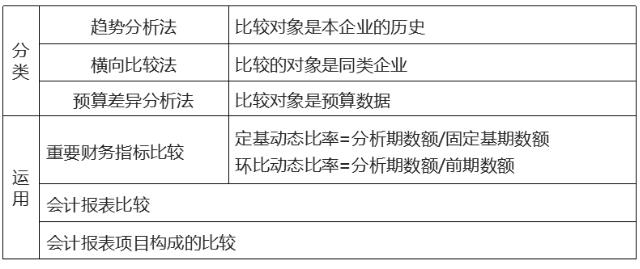

(一)比较分析法

对两个或两个以上的可比数据进行对比,找出企业财务状况、经营成果中的差异与问题。

【注意】

①各个时期指标的计算口径必须保持一致;

②剔除偶发性项目的影响,使数据反映正常生产经营状况;

③用例外原则对有显著变动的指标作重点分析。

(二)比率分析法

通过计算各种比率指标来确定财务活动变动程度的方法。

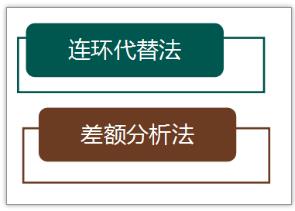

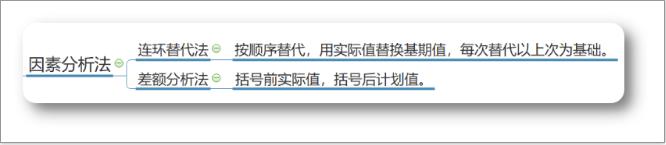

(三)因素分析法

依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响方向和影响程度的一种方法。

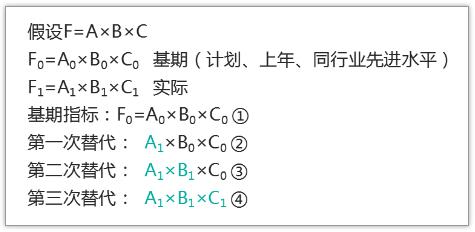

1. 连环替代法

将分析指标分解为各个可以计量的因素,并根据各个因素之间的依存关系, 顺次用各因素的比较值(通常为实际值)替代基准值(通常为标准值或计划值),据以测定各因素对分析指标的影响。

【提示】考试会给出各因素的分析顺序。

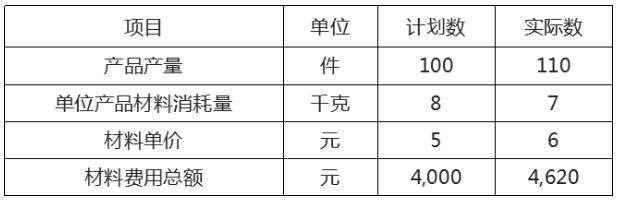

【例10-1】

要求:根据表中资料,材料费用总额实际数较计划数增加620元。运用连环替代法,计算各因素变动对材料费用总额的影响。

【答案】

计划指标: 100 x 8 x 5 = 4,000(元) ①

第一次替代:110 x 8x 5 = 4,400(元) ②

第二次替代:110 x 7 x 5 = 3,850(元) ③

第三次替代:110 x 7 x 6 = 4,620(元) ④

实际指标:

②-①=4,400-4,000=400(元) 产量增加的影响

③-②=3,850-4,400=-550(元) 材料节约的影响

④-③=4,620-3,850=770(元) 价格提高的影响

400 -550 +770 =620(元) 全部因素的影响

2. 差额分析法

是连环替代法的一种简化形式,是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。

【提示】

计算某一个因素的影响时,必须把公式中的该因素替换为实际与计划(或标准)之差。在括号前的因素为实际值,在括号后的因素为计划值。

三、财务评价

财务评价,是对企业财务状况和经营情况进行的总结、考核和评价。它以企业的财务报表和其他财务分析资料为依据,注重对企业财务分析指标的综合考核。

财务综合评价的方法包括杜邦分析法、沃尔评分法等。

目前我国企业经营绩效评价主要使用的是功效系数法。

功效系数法又叫功效函数法,它根据多目标规划原理,对每一项评价指标确定一个满意值和不允许值,以满意值为上限,以不允许值为下限,计算各指标实现满意值的程度,并以此确定各指标的分数,再经过加权平均进行综合,从而评价被研究对象的综合状况。

【总结】财务分析方法

掌握两种因素分析法的应用,将相关的历年真题做熟练。

第二节 基本的财务报表分析

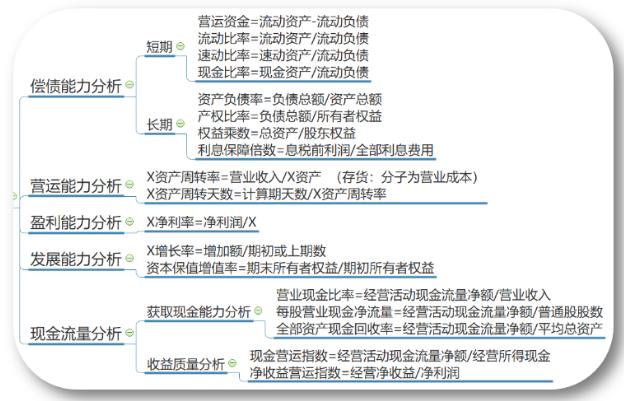

一、偿债能力分析

偿债能力是指企业偿还本身所欠债务的能力。

(一)短期偿债能力分析

短期偿债能力衡量的是对流动负债的清偿能力。

企业的短期偿债能力取决于短期内企业产生现金的能力。

主要考察:流动资产对流动负债的清偿能力。

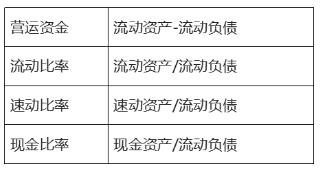

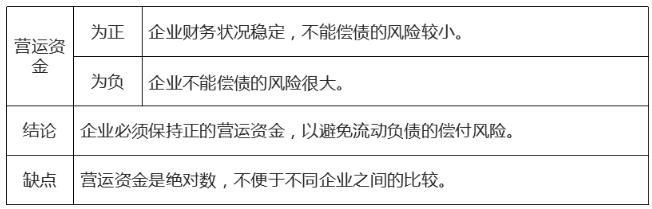

1.营运资金

营运资金=流动资产-流动负债

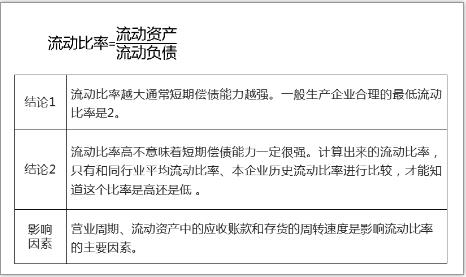

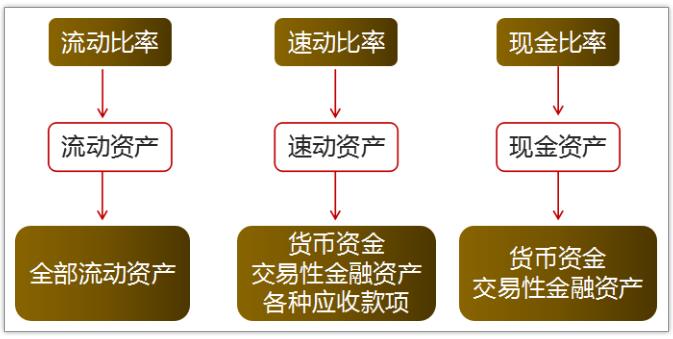

2.流动比率

【例·单选题·2014】

下列比率指标的不同类型中,流动比率属于( )。

A.构成比率

B.动态比率

C.相关比率

D.效率比率

【答案】C

【解析】相关比率是以某个项目和与其相关但又不同的项目加以对比所得的比率,流动比率=流动资产/流动负债,流动资产与流动负债具有相关性。综上,本题应选C。

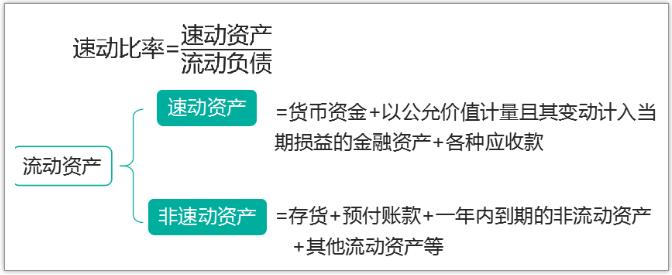

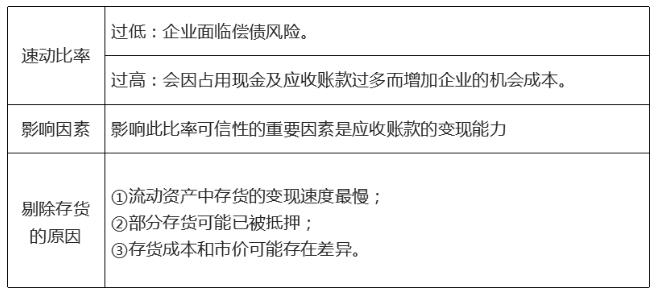

3.速动比率

4.现金比率

【小结】短期偿债能力

【提示】一般情况下:流动比率>速动比率>现金比率

【例·判断题·2017】

现金比率不同于速动比率之处主要在于剔除了应收账款对短期偿债能力的影响。( )

【答案】√

【解析】现金资产包括货币资金和交易性金融资产等。现金比率剔除了应收账款对偿债能力的影响,最能反映企业直接偿付流动负债的能力,表明每 1 元流动负债有多少现金资产作为偿债保障。因此,本题表述正确。

(二)长期偿债能力分析

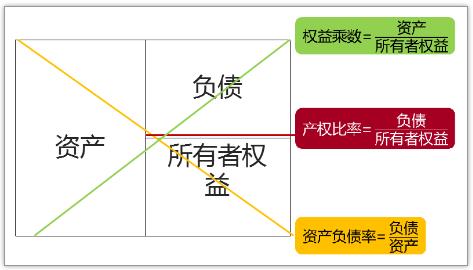

长期偿债能力是指企业在较长的期间偿还债务的能力。长期偿债能力衡量的是对企业所有负债的清偿能力。企业对所有负债的清偿能力取决于其总资产水平,因此长期偿债能力比率考察的是企业资产、负债和所有者权益之间的关系。

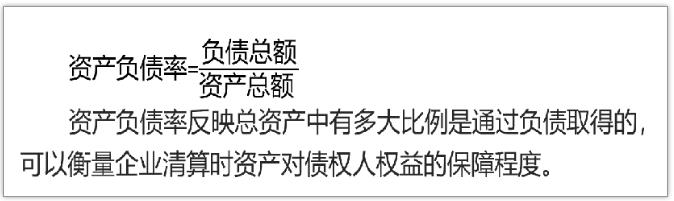

1.资产负债率

2.产权比率

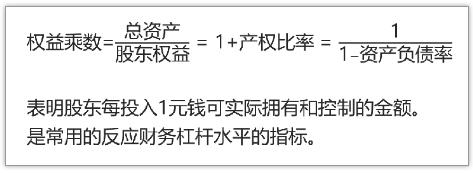

3.权益乘数

【总结】

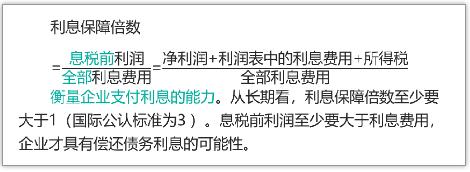

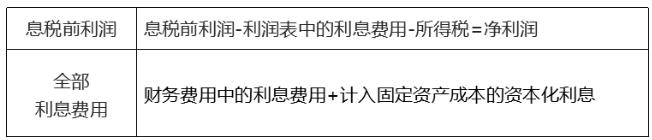

4.利息保障倍数

(三)影响偿债能力的其他因素

①可动用的银行贷款指标或授信额度;

②资产质量;

③或有事项和承诺事项;

④经营租赁。

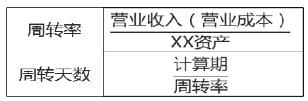

二、营运能力分析

营运能力主要指资产运用、循环的效率高低。通过投入与产出(主要指收入)之间的关系反映。

企业营运能力分析主要包括:

(一)流动资产营运能力分析

1.应收账款周转率

【注意】

①营业收入指扣除销售折扣和折让后的销售净额,用利润表中的“营业收入”。

②应收账款包括会计报表中“应收账款”和“应收票据”等全部赊销账款在内。

③应收账款应为未扣除坏账准备的金额。

【例·多选题·2016】

下列各项中,影响应收账款周转率指标的有( )。

A.应收票据

B.应收账款

C.预付账款

D.销售折扣与折让

【答案】ABD

【解析】应收账款周转率=销售收入净额/应收账款平均余额,应收账款平均余额包括应收账款和应收票据,销售收入净额=销售收入-销售折扣与折让 。综上,本题应选ABD。

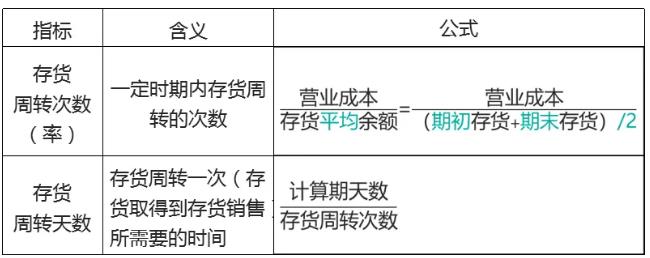

2. 存货周转率

是衡量和评价企业购入存货、投入生产、销售收回等各环节管理效率的综合性指标。

存货周转速度越快,存货占用水平越低,流动性越强,存货转换为现金或应收账款的速度就越快,这样会增加企业的短期偿债能力及盈利能力。

存货周转率反映存货整体的周转情况,不能说明企业各环节的存货周转情况和管理水平。应结合应收账款周转情况和信用政策进行分析。

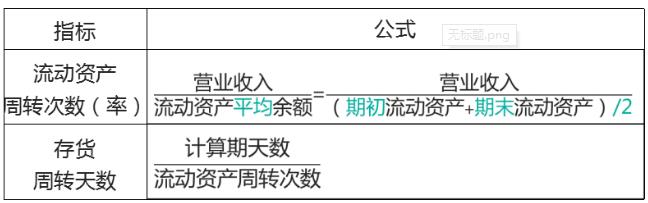

3.流动资产周转率

流动资产周转次数越多,表明以相同的流动资产完成的周转额越多,流动资产利用效果越好。

(二)固定资产营运能力分析

反映企业固定资产周转情况,从而衡量固定资产利用效率的一项指标。

固定资产周转率高,说明企业固定资产投资得当,结构合理,利用效率高。

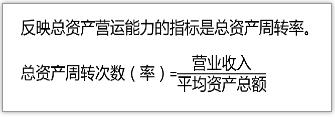

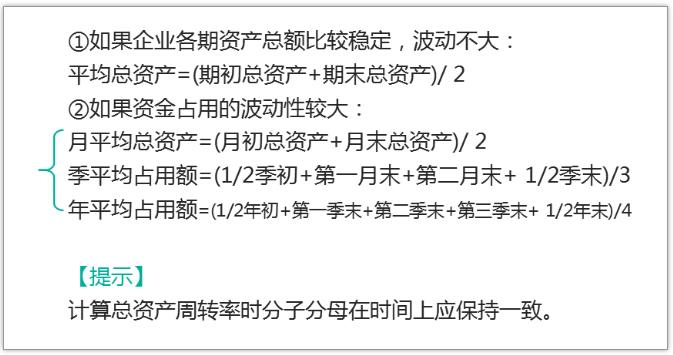

(三)总资产营运能力分析

三、盈利能力分析

盈利能力指标主要通过收入与利润之间的关系、资产与利润之间的关系反映。

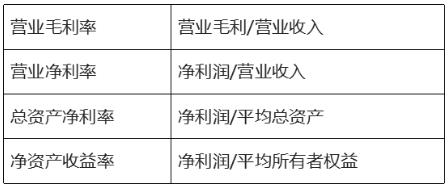

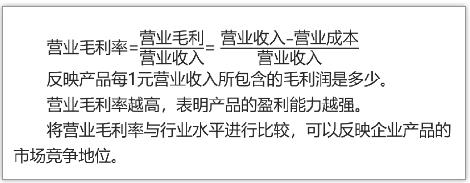

(一)营业毛利率

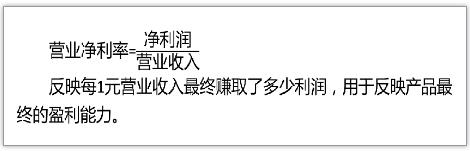

(二)营业净利率

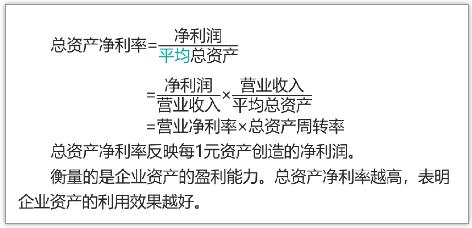

(三)总资产净利率

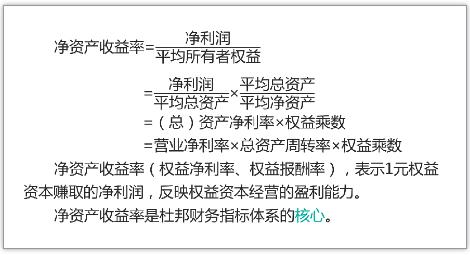

(四)净资产收益率

四、发展能力分析

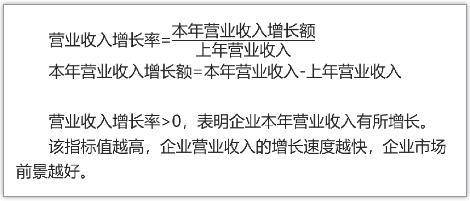

(一)营业收入增长率

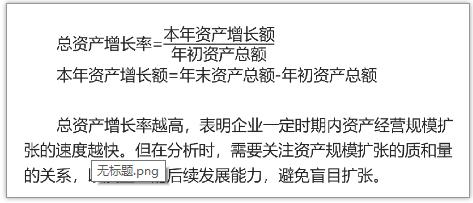

(二)总资产增长率

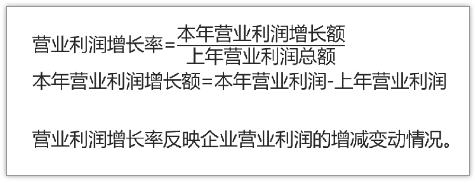

(三)营业利润增长率

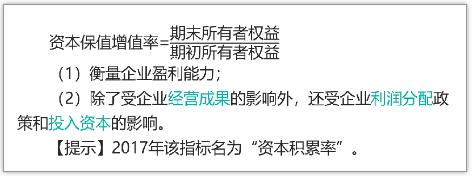

(四)资本保值增值率

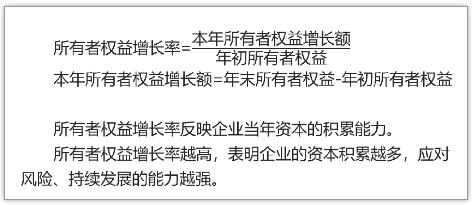

(五)所有者权益增长率

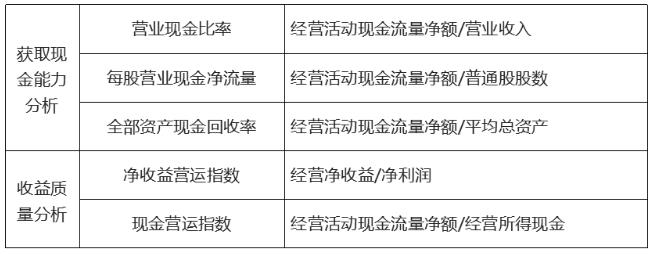

五、现金流量分析

1. 营业现金比率

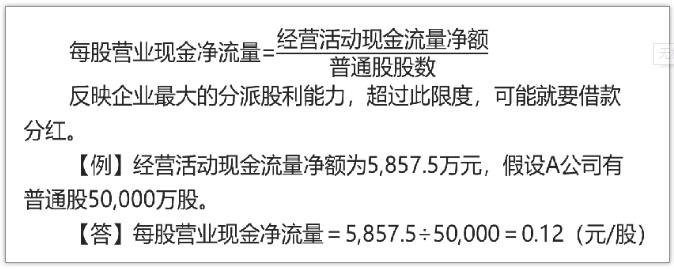

2. 每股营业现金净流量

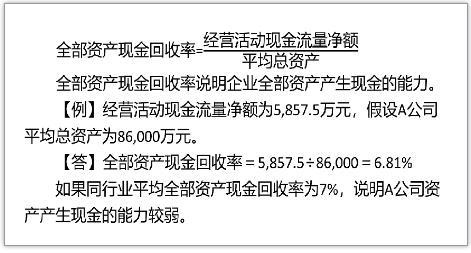

3. 全部资产现金回收率

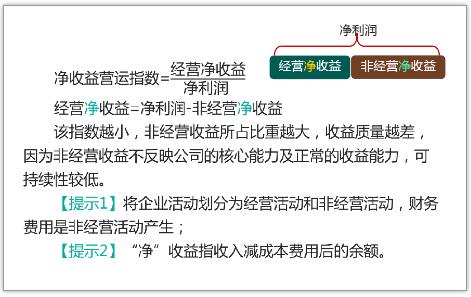

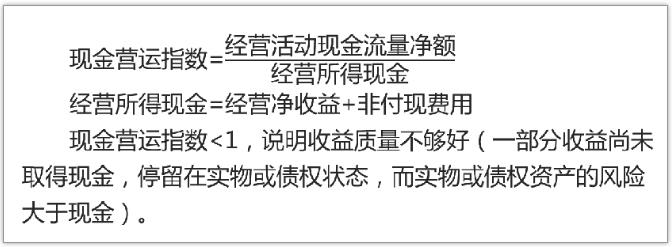

4. 净收益营运指数

5. 现金营运指数

【总结】财务报表分析

1.偿债能力:①掌握哪些指标属于偿债能力分析指标,与其他指标区分;②区分哪些指标是长期、短期;③会计算;④流动资产、速动资产、现金资产之间的区别;⑤长期偿债能力的三个指标的关系(资产负债表入手),可作为资本结构的已知条件;⑥熟悉长期偿债能力的其他影响因素,应对客观题。

2.营运能力:①掌握各指标计算,周转次数和周转率之间的转换;②应收账款包括哪些,不包括哪些;③分子时期数,分母时点数(用平均数表示时期数);周转率高、周转期长反应出什么;④此处与应收账款占用资金的应计利息、现金周转期的知识相关。

第三节 上市公司财务分析

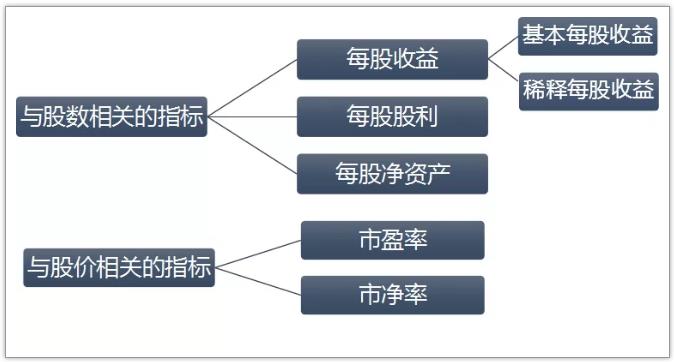

一、上市公司特殊财务分析指标

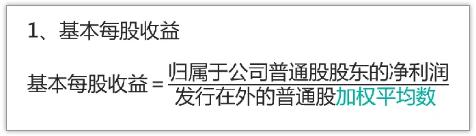

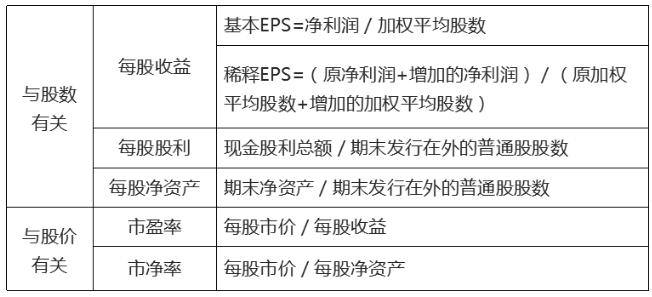

(一)每股收益

【注意】

①增发股票、回购股票导致股数变动需要加权

②发放股票股利导致的股数变动无需加权

由于送红股是将公司以前年度的未分配利润转为普通股,转化与否都一直作为资本使用。因此,不需要按月份加权计算,可以直接计入分母中。

【例10-3】

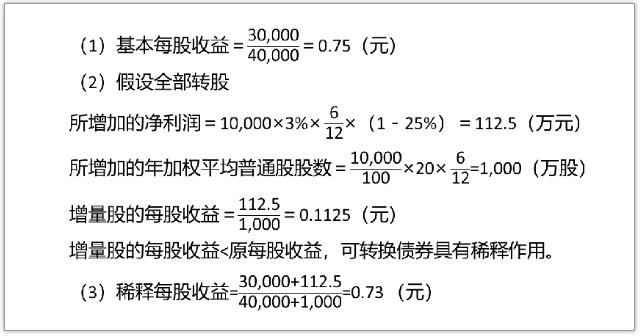

某上市公司2012年度归属于普通股股东的净利润为25,000万元。2011年年末的股本为8,000万股,2012年2月8日,经公司2011年度股东大会决议,以截止2011年末公司总股本为基础,向全体股东每10股送红股10股,工商注册登记变更完成后公司总股本变为16,000万股。2012年11月29日发行新股6,000万股。求基本每股收益是多少?

【答案】

2、稀释每股收益

企业存在稀释性潜在普通股,应计算稀释每股收益。

潜在普通股:可转换公司债券、认股权证和股份期权。

稀释性潜在普通股指假设当期转换为普通股会减少每股收益的潜在普通股。

稀释每股收益=

【注意】

1.可转换公司债券

2.认股权证和股份期权

【例10-4】

某上市公司2012年7月1日按面值发行年利率3%的可转换公司债券,面值10,000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2012年该公司归属于普通股股东的净利润为30,000万元,2012年发行在外的普通股加权平均数为40,000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。计算下列指标:

(1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性(了解即可);(3)稀释每股收益。

【答案】

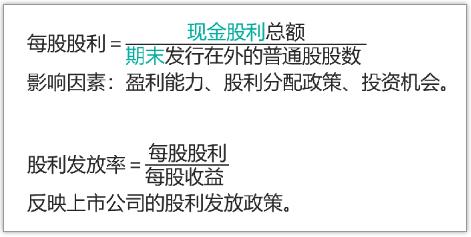

(二)每股股利

【例·单选题·2011】

下列各项财务指标中,能够揭示公司每股股利与每股收益之间关系的是()

A.市净率

B.股利支付率

C.每股市价

D.每股净资产

【答案】 B

【解析】每股支付率=每股股利/每股收益。

(三)每股净资产

(四)市盈率

【例·判断题·2014】

市盈率是反映股票投资价值的重要指标,该指标数值越大,表明投资者越看好该股票的投资预期。( )

【答案】 √

【解析】 市盈率的高低反映了市场上投资者对股票投资收益和投资风险的预期,市盈率越高,意味着投资者对股票的收益预期越看好,投资价值越大。因此,本题表述正确。

(五)市净率

【总结】上市公司特殊财务分析指标

二、管理层讨论与分析

管理层讨论与分析是上市公司定期报告中管理层对于本企业过去经营状况的评价分析以及对企业未来发展趋势的前瞻性判断,是对企业财务报表中所描述的财务状况和经营成果的解释,是对经营中固有风险和不确定性的揭示,同时也是对企业未来发展前景的预期。

上市公司“管理层讨论与分析”主要包括两部分:

报告期间经营业绩变动的解释和前瞻性信息。

第四节 财务评价与考核

一、企业综合绩效分析的方法

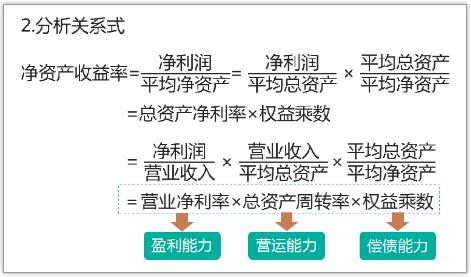

杜邦分析法

1.含义

杜邦分析法是以净资产收益率为起点,以总资产净利率和权益乘数为基础,重点揭示企业盈利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响和作用关系。

【提示】在杜邦财务分析体系中,核心指标“净资产收益率”与因素指标“总资产周转率”和“权益乘数”的口径必须保持一致,即指标计算中凡是涉及资产负债表的数据要么都采用年末数,要么都采用平均数,否则会影响体系的平衡性。

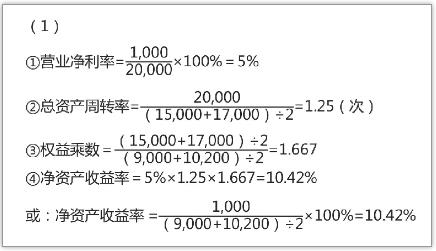

【例·计算分析题】

已知某公司2012年会计报表的有关资料如下:

金额单位:万元

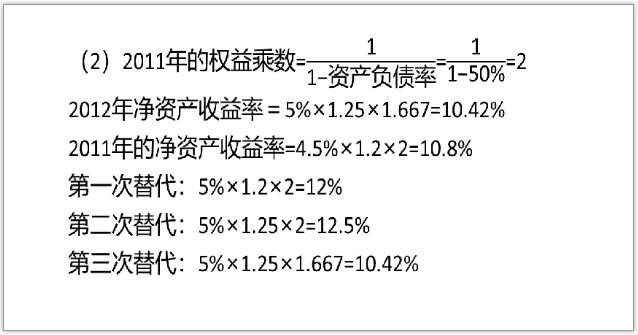

已知该公司2011年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,营业净利率是4.5%。

要求:

(1)计算杜邦财务分析体系中的2012年的下列指标(时点指标按平均数计算):

①营业净利率;②总资产周转率;

③权益乘数(保留三位小数);④净资产收益率。

(2)使用连环替代法依次分析营业净利率、总资产周转率、权益乘数对净资产收益率的影响数额。

【答案】

销售净利率变动对净资产收益率的影响

=12%-10.8%=1.2%

总资产周转率变动对净资产收益率的影响

=12.5%-12%=0.5%

权益乘数变动对净资产收益率的影响

=10.42%-12.5%=-2.08%

总的影响数额=1.2%+0.5%-2.08%=-0.38%

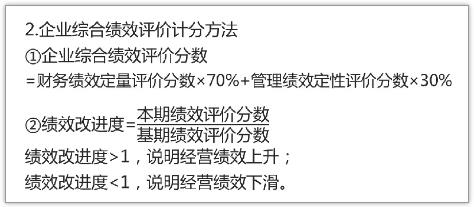

二、综合绩效评价

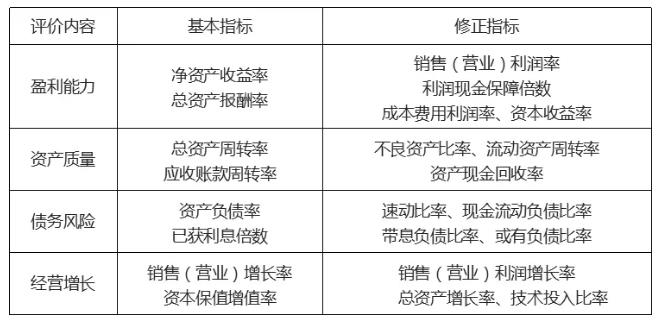

综合绩效评价是综合分析的一种,一般是站在企业所有者(投资人)的角度进行的。

1.综合绩效评价的内容

【例·多选题·2018】

企业综合绩效评价可分为财务绩效定量评价与管理绩效定性评价两部分,下列各项中,属于财务绩效定量评价内容的有( )。

A.经营增长

B.资产质量

C.盈利能力

D.债务风险

【答案】ABCD

【解析】财务绩效定量评价是指对企业一定期间的盈利能力(选项C)、资产质量(选项B)、债务风险(选项D)和经营增长(选项A)四个方面进行定量对比分析和评判。综上,本题应选ABCD。

财务绩效定量评价指标

【总结】财务评价与考核

掌握杜邦分析法的基本计算,与连环替代法相互结合。

【例·计算分析题·2017】

丁公司是一家创业板上市公司,2016 年度营业收入为20,000 万元,营业成本为 15,000 万元,财务费用为 600 万元(全部为利息支出),利润总额为 2,000万元,净利润为1,500 万元, 非经营净收益为 300 万元。此外,资本化的利息支出为 400 万元。丁公司存货年初余额为 1,000万元,年末余额为2,000万元,公司全年发行在外的普通股加权平均数为10,000 万股,年末每股市价为 4.5 元。

【要求】

1.计算销售净利率(2018年教材改为营业净利率)。

2.计算利息保障倍数。

3.计算净收益营运指数。

4.计算存货周转率。

5.计算市盈率

【答案】

1.销售净利率= 净利润/ 销售收入=1,500/20,000=7.5%

2.利息保障倍数=息税前利润/ 应付利息

=(2,000 + 600)/(600 + 400)=2.6

3.净收益营运指数= 经营净收益/ 净利润

=(1,500-300)/1,500=0.8

4.存货周转率= 营业成本/ 存货平均余额

=15,000/[(1,000+2,000)/2]=10(次)

5.市盈率=每股市价/ 每股收益=4.5/(1,500/10,000)=30(倍)

【例·计算分析题·2017】

己公司长期以来只生产 X 产品,有关资料如下:

资料一:2016 年度 X 产品实际销售量为 600 万件,销售单价为 30 元,单位变动成本为 16 元,固定成本总额为 2,800 万元,假设 2017 年 X 产品单价和成本性态保持不变。

资料二:公司按照指数平滑法对各年销售量进行预测,平滑指数为 0.7。2015 年公司预测的 2016 年销售量为 640 万件

资料三:为了提升产品市场占有率,公司决定 2017 年放宽 X 产品销售的信用条件,延长信用期,预计销售量将增加 120 万件,收账费用和坏账损失将增加 350 万元,应收账款年平均占有资金将增加 1,700 万元,资本成本率为 6%。

资料四:2017 年度公司发现新的商机,决定利用现有剩余生产能力,并添置少量辅助生产设备,生产一种新产品 Y。预计 Y 产品的年销售量为 300 万件,销售单价为 36 元,单位变动成本为 20 元,固定成本每年增加 600 万元,与此同时,X 产品的销售会受到一定冲击,其年销售量将在原来基础上减少 200 万件。

【要求】

(1)根据资料一,计算 2016 年度下列指标:

①边际贡献总额;②保本点销售量;③安全边际额;④安全边际率。

(2)根据资料一和资料二,完成下列要求:

①采用指数平滑法预测 2017 年度 X 产品的销售量;

②以 2016 年为基期计算经营杠杆系数;

③预测 2017 年息税前利润增长率。

(3)根据资料一和资料三,计算公司因调整信用政策而预计增加的相关收益(边际贡献)、相关成本和相关利润,并据此判断改变信用条件是否对公司有利。

(4)根据资料一和资料四,计算投产新产品 Y 为公司增加的息

税前利润,并据此做出是否投产新产品 Y 的经营决策。

【答案】

(1)

①边际贡献总额=销售量×(单价-单位变动成本)

= 600×(30 - 16)= 8,400(万元)

②保本点销售量=固定成本/(单价-单位变动成本)

= 2,800/(30 - 16)= 200(万件)

③安全边际额=(实际销售量-保本点销售量)× 单价

=(600 - 200)×30 = 12,000(万元)

④安全边际率=(600 - 200)/600 = 66.67%

(2)

① 2017 年度 X产品的预计销售量

= 第n 期实际销售量× 平滑指数+第n 期的预测值×(1 -平滑指数)

= 0.7×600+(1 - 0.7)×640=612(万件)

②以 2016 年为基期计算的经营杠杆系数

=基期边际贡献/ 基期息税前利润=8,400/(8,400-2,800)=1.5

③预计 2017 年销售量增长率

=(612 - 600)/600×100%=2%

预测 2017 年息税前利润增长率=1.5×2%=3%。

(3)

增加的相关收益=增加的销售量×(单价-单位变动成本)

= 120×(30 - 16)= 1,680(万元)

增加的相关成本

=增加的收账费用和坏账损失额+应收账款的机会成本

= 350 +1,700×6% = 452(万元)

增加的相关利润=增加的相关收益-增加的相关成本

= 1,680 - 452 = 1,228(万元)

改变信用条件后公司利润增加,所以改变信用条件对公司有利。

(4)

增加的息税前利润

=300×(36-20)-600-200×(30-16)=1,400(万元)

投资新产品 Y 后公司的息税前利润会增加,所以应投产新产品 Y。

闂傚倸鍊搁崐鎼佸磹妞嬪孩顐芥慨姗嗗厳缂傛氨鎲稿鍫罕闁诲骸鍘滈崑鎾绘煕閺囥劌浜為柨娑欑洴濮婅櫣鎹勯妸銉︾彚闂佺懓鍤栭幏锟�

闂傚倸鍊搁崐鎼佸磹妞嬪孩顐芥慨姗嗗厳缂傛氨鎲稿鍫罕闁诲骸鍘滈崑鎾绘煕閺囥劌浜為柨娑欑洴濮婅櫣鎹勯妸銉︾彚闂佺懓鍤栭幏锟�

课程推荐

- 中级会计职称普通班

- 中级会计职称特色班

- 中级会计职称精品班

- 中级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

240元/一门 450元/两门 680元/三门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

680元/一门 1200元/两门 1800元/三门 |

购买 |

- 中级会计职称机考模拟系统综合版

- 中级会计职称机考模拟系统实验版

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

综合版 |

题库特色 |

120元/一门 200元/两门 240元/三门 |

购买 |

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验版 | 题库特色 |

240元/一门 480元/两门 720元/三门 |

购买 |

相关文章

最新资讯

网站地图

财务管理高端精品课程公开课

- 即日起报名初级会计职称辅导套餐的学员,除赠送vip会员,并且免费赠送最新的考试辅导资料,考试题库。

- 中级模拟考试系统 点击进入>>

- 中级试卷练习模式 点击进入>>

- 中级章节练习模式 点击进入>>

- 中级题库幻灯功能 点击进入>>

专业知识水平考试:

考试内容以管理会计师(中级)教材:

《风险管理》、

《绩效管理》、

《决策分析》、

《责任会计》为主,此外还包括:

管理会计职业道德、

《中国总会计师(CFO)能力框架》和

《中国管理会计职业能力框架》

能力水平考试:

包括简答题、考试案例指导及问答和管理会计案例撰写。