您现在的位置:

您现在的位置:注会《审计》重要知识点:销售与收款循环的重大错报风险的评估

销售与收款循环的重大错报风险的评估

一、识别与收入确认相关的舞弊风险(★★)

1.高估收入

2.隐瞒收入

3.推迟确认收入与收入确认相关的舞弊风险归纳如下表:

【提示】如果注册会计师识别到管理层难以实现预期的利润目标,存在高估收入的动机或压力,则营业收入发生认定的舞弊风险较高(链接教材表13-1)

【提示】如果注册会计师识别到管理层有隐瞒收入而降低税负的动机或压力,则营业收入完整性认定的舞弊风险较高(链接教材表13-1)

【提示】如果管理层预期难以达到下一年度的销售目标,将本期的收入推迟至下一年度确认,则营业收入截止(推迟确认)认定的舞弊风险较高。相反,如果管理层预期难以达到本年度的销售目标,将下期的收入提前至本年度确定,则营业收入截止(提前确认)认定的舞弊风险较高【提示】根据《中国注册会计师审计准则问题解答第4号——收入确认》,与收入确认相关的舞弊风险主要体现在高估收入、隐瞒收入和推迟确认收入三个方面。

根据《中国注册会计师审计准则第1141号—财务报表审计中与舞弊相关的责任》(链接教材13.1),注册会计师在识别和评估由于舞弊导致的重大错报风险时,应当假定收入确认存在舞弊风险,在此基础上评价哪些类型的收入、收入交易或认定导致舞弊风险。

二、常用的收入确认舞弊手段(★)

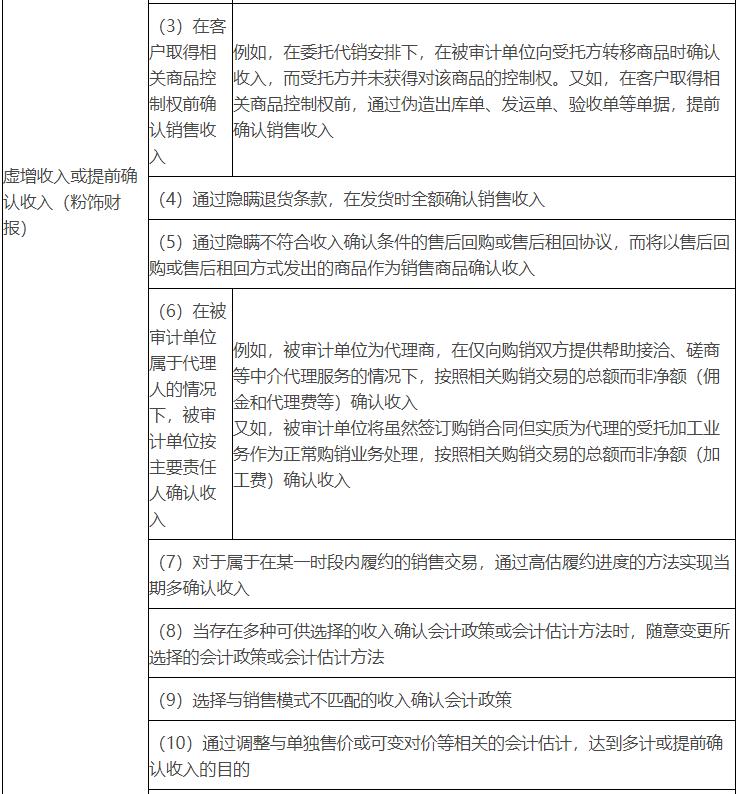

1.虚增收入或提前确认收入(粉饰财务报表)

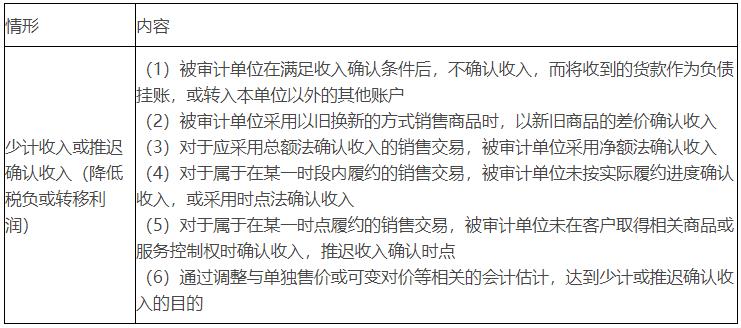

2.少计收入或推迟确认收入(在报告期内降低税负或转移利润)常用的收入确认舞弊手段归纳如下表:

三、收入确认可能存在舞弊风险的迹象(★)

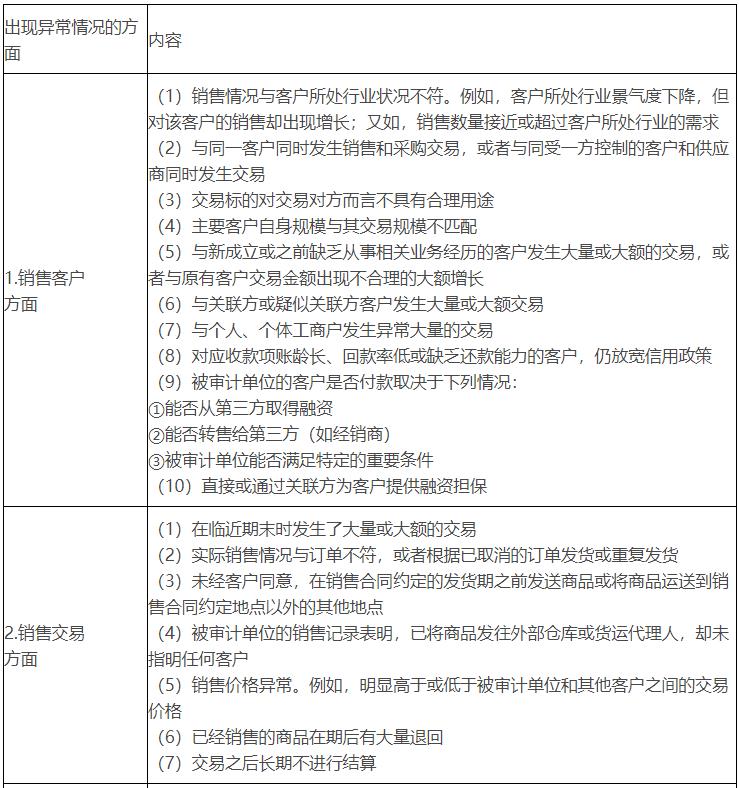

1.销售客户方面(10种情形)

2.销售交易方面(7种情形)

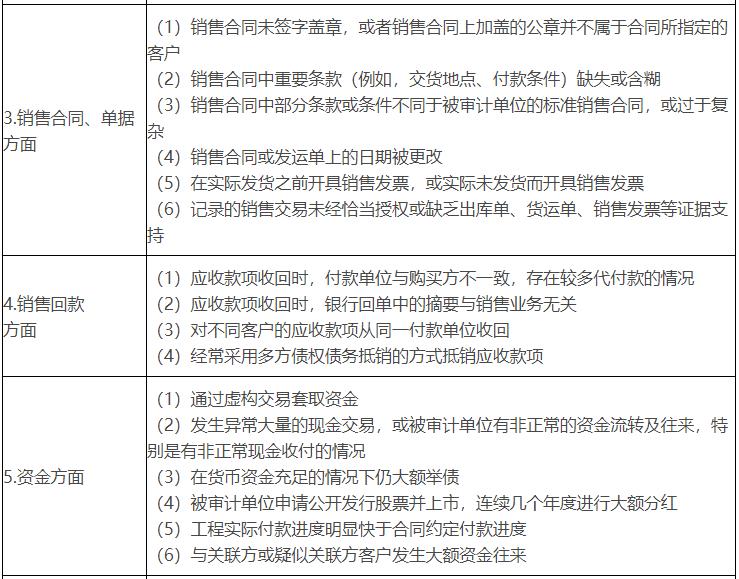

3.销售合同、单据方面(6种情形)

4.销售回款方面(4种情形)

5.资金方面(6种情形)

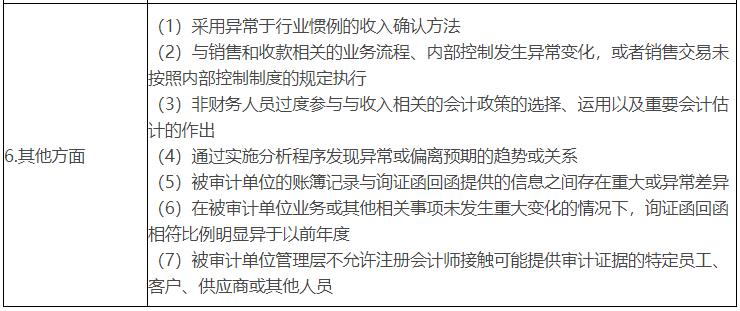

6.其他方面(7种情形)注册会计师保持职业怀疑,充分了解被审计单位业务模式并理解业务逻辑,有助于识别舞弊风险迹象。例如,被审计单位的产品具有一定的销售半径(“流行病调查”),如果存在超出销售半径而没有合理商业理由的销售交易(“矛盾证据”),则可能表明被审计单位存在收入舞弊风险。又如,被审计单位技术水平处于行业中端,但高端产品却占销售收入比重较大,可能表明被审计单位存在收入舞弊风险。

舞弊风险迹象举例

四、对收入确认实施分析程序(★★)

在设计分析程序时,注册会计师需要在充分了解被审计单位及其环境的基础上,识别与收入相关的财务数据和其他财务数据、非财务数据之间存在的关系,以提升实施分析程序的效果。基于被审计单位的业务性质,可以采用不同的数据指标分析。例如,餐饮业可以考虑翻台率,游戏直播行业可以考虑单客充值金额、实际在线时间等。注册会计师通过实施分析程序,识别被审计单位收入确认舞弊风险的示例:

(1)将账面销售收入、销售清单和销售增值税销项清单进行核对;

(2)将本期销售收入金额与以前可比期间的对应数据或预算数进行比较;

(3)分析月度或季度销售量、销售单价、销售收入金额、毛利率变动趋势;

(4)将销售收入变动幅度与销售商品及提供劳务收到的现金、应收账款/合同资产、存货、税金等项目的变动幅度进行比较;

(5)将销售毛利率、应收账款/合同资产周转率、存货周转率等关键财务指标与可比期间数据、预算数或同行业其他企业数据进行比较;

(6)分析销售收入等财务信息与投入产出率、劳动生产率、产能、水电能耗、运输数量等非财务信息之间的关系;

(7)分析销售收入与销售费用之间的关系,包括销售人员的人均业绩指标、销售人员薪酬、广告费、差旅费,以及销售机构的设置、规模、数量、分布等。

五、针对舞弊风险的调查方法(★★)

1.毛利率变动的合理性

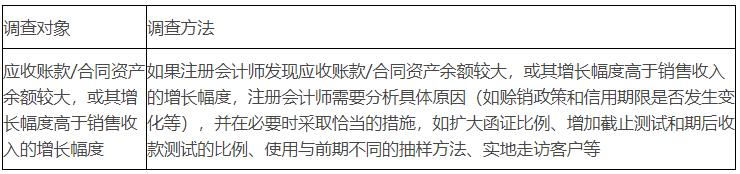

2.应收账款/合同资产余额较大,或其增长幅度高于销售收入的增长幅度

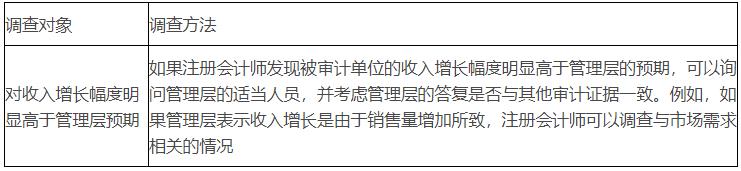

3.收入增长幅度明显高于管理层预期针对舞弊风险的调查方法,归纳如下表:

闂備線娼уΛ宀勫磻閿燂拷

闂備線娼уΛ宀勫磻閿燂拷

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版