您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:利润形成

第五节 利润形成及分配业务的核算

利润是指企业一定会计期间的经营成果,企业全部收入减去费用后的结果就是利润(如果是负数就是亏损)。对利润的核算,可以及时反映企业的投入产出效果和经济效益,有助于企业投资者和债权人据此进行盈利预测,为经济决策提供重要依据。

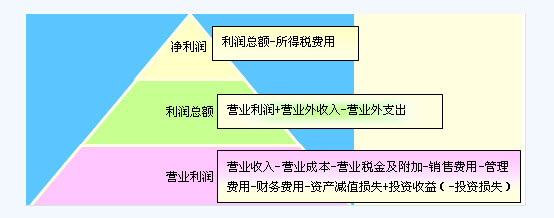

一、企业利润构成

【提示】

1.资产减值损失是指企业计提各项资产减值准备所形成的损失。

2.投资收益(或投资损失)是指企业以各种方式对外投资所取得的收益(或发生的投资损失)。

3.营业外收入是指企业发生的与其生产经营活动无直接关系的各项收入;营业外收入包括固定资产盘盈、处置固定资产净收益、处置无形资产净收益、罚款净收入、捐赠利得等。

4.营业外支出是指企业发生的与其生产经营活动无直接关系的各项支出。营业外支出包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、罚款支出、公益性捐支出、非常损失等。

5.所得税费用是指企业应计入当期损益的所得税费用。

6.所得税费用=利润总额(税前利润)×所得税税率(不严谨)

所得税费用=应交所得税费用+递延所得税费用=应纳税所得额×所得税税率+递延所得税费用

【例题14 多选题】属于营业利润构成要素的项目有( )。

A.主营业务收入 B.主营业务成本

C.所得税费用 D.其他业务收入

E.营业外收入

『正确答案』ABD

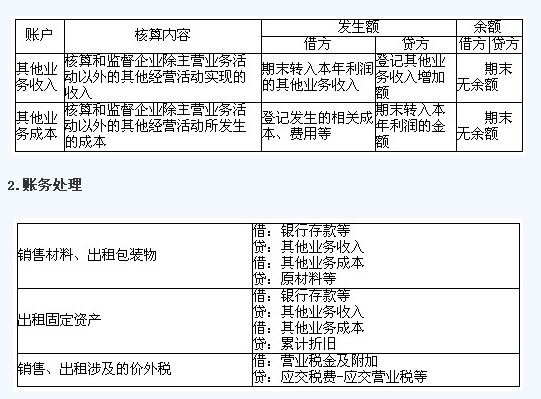

二、其他业务的核算

其他业务是指企业在经营过程中发生的除主营业务活动以外的其他经营活动,包括销售材料、出租包装物、出租固定资产等活动。

1.账户设置

【提示】其他业务形成的税金及附加应该通过“营业税金及附加”核算。

【例5.40】企业出售不需用的原材料,售价80 000元,款已收到存入银行。该批原材料成本为65 000元。

『正确答案』

借:银行存款等 80 000

贷:其他业务收入 80 000

借:其他业务成本 65 000

贷:原材料等 65 000

利润是指企业一定会计期间的经营成果,企业全部收入减去费用后的结果就是利润(如果是负数就是亏损)。对利润的核算,可以及时反映企业的投入产出效果和经济效益,有助于企业投资者和债权人据此进行盈利预测,为经济决策提供重要依据。

一、企业利润构成

【提示】

1.资产减值损失是指企业计提各项资产减值准备所形成的损失。

2.投资收益(或投资损失)是指企业以各种方式对外投资所取得的收益(或发生的投资损失)。

3.营业外收入是指企业发生的与其生产经营活动无直接关系的各项收入;营业外收入包括固定资产盘盈、处置固定资产净收益、处置无形资产净收益、罚款净收入、捐赠利得等。

4.营业外支出是指企业发生的与其生产经营活动无直接关系的各项支出。营业外支出包括固定资产盘亏、处置固定资产净损失、处置无形资产净损失、罚款支出、公益性捐支出、非常损失等。

5.所得税费用是指企业应计入当期损益的所得税费用。

6.所得税费用=利润总额(税前利润)×所得税税率(不严谨)

所得税费用=应交所得税费用+递延所得税费用=应纳税所得额×所得税税率+递延所得税费用

【例题14 多选题】属于营业利润构成要素的项目有( )。

A.主营业务收入 B.主营业务成本

C.所得税费用 D.其他业务收入

E.营业外收入

『正确答案』ABD

二、其他业务的核算

其他业务是指企业在经营过程中发生的除主营业务活动以外的其他经营活动,包括销售材料、出租包装物、出租固定资产等活动。

1.账户设置

【提示】其他业务形成的税金及附加应该通过“营业税金及附加”核算。

【例5.40】企业出售不需用的原材料,售价80 000元,款已收到存入银行。该批原材料成本为65 000元。

『正确答案』

借:银行存款等 80 000

贷:其他业务收入 80 000

借:其他业务成本 65 000

贷:原材料等 65 000

相关文章

| 上海会计从业资格考试会计基础第十章第六节 (2011-12-12 11:28:45) |

| 重庆会计证基础考点题型总结:成本费用核算 (2011-12-12 11:28:43) |

| 重庆会计证基础考点题型总结:主营业务收入核算 (2011-12-12 11:26:15) |

| 重庆市忠县会计从业资格考试报名时间 (2011-12-12 11:25:23) |

| 重庆会计证基础考点题型总结:成本计算与结转 (2011-12-12 11:23:48) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(简答题) (2011-12-12 11:23:29) |

| 上海会计从业资格考试会计基础第十章第五节 (2011-12-12 11:23:14) |

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(判断题) (2011-12-12 11:22:24) |

| 重庆市璧山县下半年会计从业资格考试报名时间 (2011-12-12 11:21:19) |

| 上海会计从业资格考试会计基础第十章第四节 (2011-12-12 11:20:50) |