您现在的位置:

您现在的位置:重庆会计证基础考点题型总结:生产准备业务的核算

第二节 生产准备业务的核算

生产准备业务核算的主要内容是固定资产的购建业务和材料采购业务。

一、固定资产购入业务的核算

固定资产是指为生产商品、提供劳务、出租或经营管理而持有的使用寿命超过一个会计年度的有形资产,主要包括房屋、建筑物、机器、机械、运输设备等。

【要点总结】

(1)使用寿命超过1年;

(2)有形资产。

1.设置账户

2.固定资产初始入账价值确定

(1)购入固定资产的实际成本,包括买价、包装费、运输费和安装费等。

(2)建造的固定资产的实际成本,通常包括建造该项固定资产使其达到预计可使用状态前所发生的全部费用支出。

3.累计折旧的计提(补充内容)

(1)概念

固定资产折旧是固定资产由于磨损和损耗而逐渐转移的价值,这部分转移的价值以折旧费的形式计入相关成本费用,并从企业的营业收入中得到补偿。

(2)影响固定资产折旧因素

固定资产的原价、固定资产的净残值、固定资产减值准备、固定资产使用寿命。

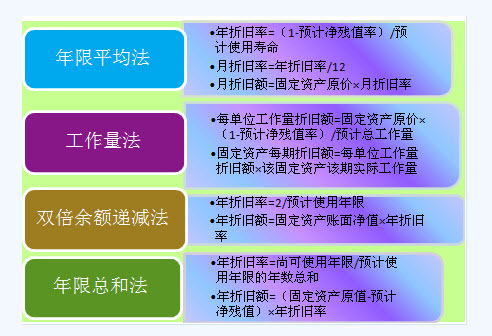

(3)固定资产的折旧方法

【链接】

账面余额=固定资产账面原价

账面净值=固定资产账面原价-累计折旧

账面价值=固定资产账面原价-累计折旧-固定资产减值准备

相关文章

| 广东上半年会计从业资格考试《会计基础》真题及答案解析(单选题) (2011-12-12 11:14:12) |

| 江西省会计从业资格考试财经法规复习讲义(1) (2011-12-12 11:14:05) |

| 上海会计从业资格考试会计基础第十章第二节 (2011-12-12 11:13:56) |

| 山东省济宁第四季度会计从业资格考试报名情况 (2011-12-12 11:13:28) |

| 广东上半年会计从业资格考试财经法规与会计职业道德真题及答案(案例分析题) (2011-12-12 11:12:08) |

| 山东省菏泽下半年会计从业资格考试报名时间 (2011-12-12 11:10:47) |

| 重庆会计证基础考点题型总结:实收资本核算 (2011-12-12 11:10:33) |

| 重庆市双桥区下半年会计从业资格考试报名时间 (2011-12-12 11:10:06) |

| 江西省会计从业资格考试会计基础复习讲义(28) (2011-12-12 11:09:47) |

| 广东上半年会计从业资格考试财经法规与会计职业道德真题及答案(简答题) (2011-12-12 11:09:01) |